최종 업데이트 2025/6/5

GDP·산업생산 Nowcasting 및 6~12 개월 Ahead Forecast

GDP·산업생산 Nowcasting 및 6~12 개월 Ahead Forecast

출처

•

통계청 경기종합지수 2025.05 잠정

•

통계청·한국은행 2025.05

작성

•

엘토스(LTOS) 프로젝트 매니저

한 줄 요약

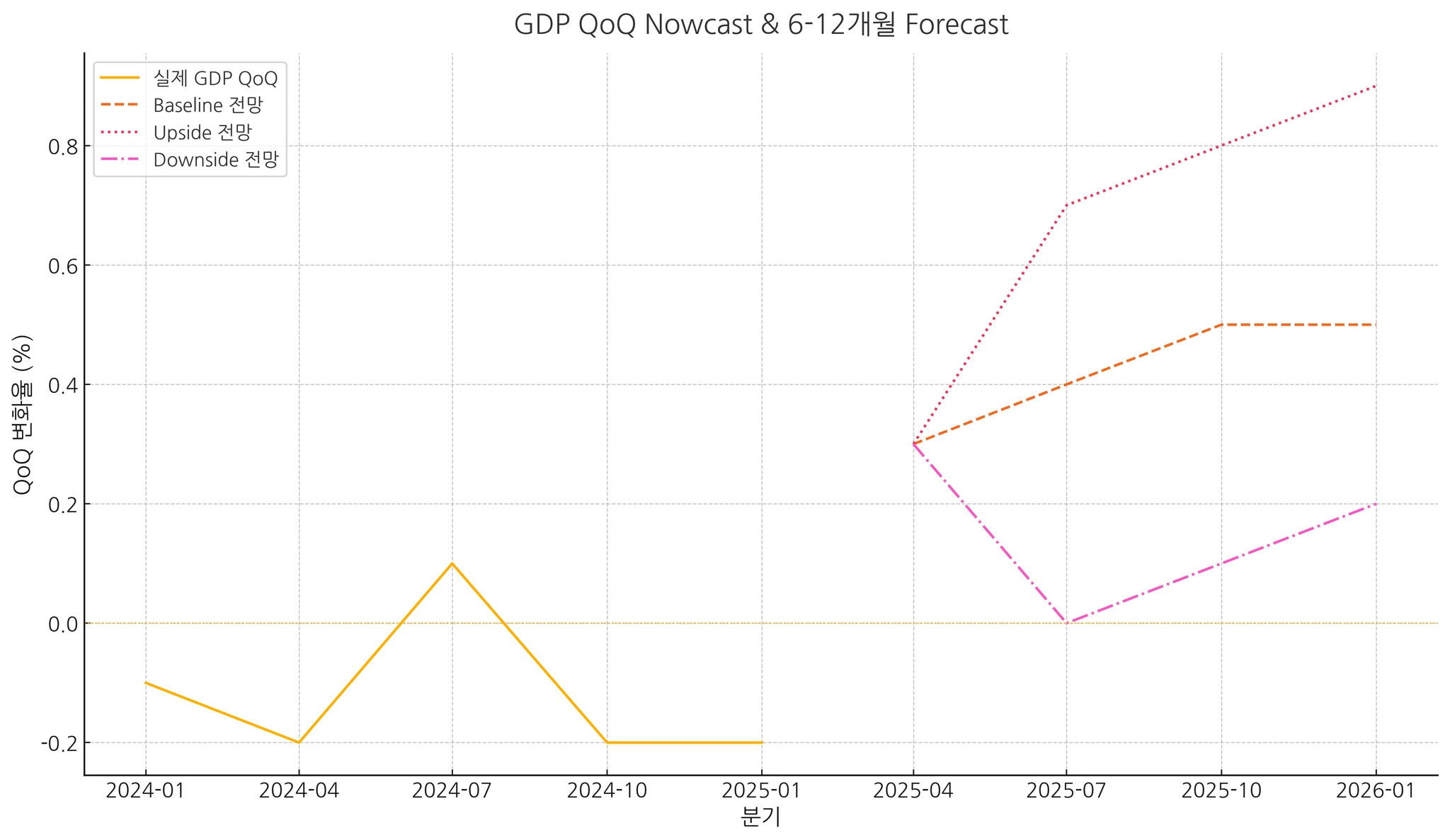

2025 Q1 바닥을 찍고 Q2 실질 GDP Nowcast가 +0.3 % QoQ, 산업생산은 **–0.2 % MoM(+3.8 % YoY)**로 반등 신호—확장 국면 진입 확인.

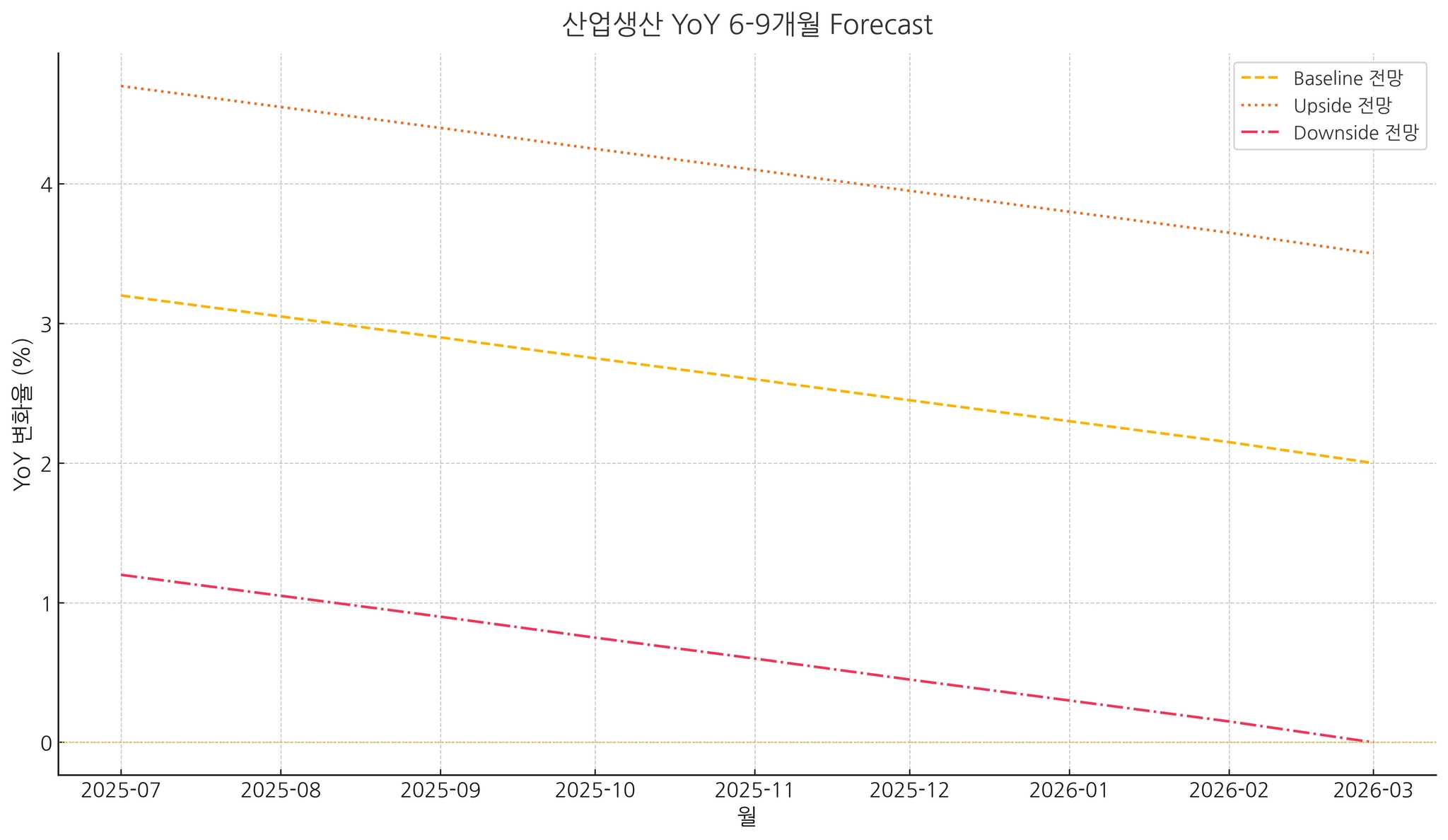

2025 Q2 Nowcast에서 GDP +0.3 % QoQ·산업생산 –0.2 % MoM: ‘바닥 통과→확장 초입’ 시그널이 살아 있지만, ① 선행 CI 101.5 돌파 여부와 ② 제조업 PMI·수출 지표가 하락세(47.7, –0.9 % MoM)라는 ‘이중 잣대’를 반드시 함께 모니터링해야 함

핵심 요약

•

6–12개월 Baseline 전망

◦

실질 GDP: 2025 H2 분기당 +0.4 ~ 0.5 % QoQ → 2026 Q1 +0.5 %

◦

산업생산 YoY: 2025 H2 +3.5 % → 2026 Q1 +2.0 % (완만 둔화)

•

Upside: 글로벌 수요 회복 시 GDP 최대 +0.9 %, IP +5 %대 가능.

•

Downside: 관세 충격·유가 급등 시 GDP 0 %대, IP +1 % 이하로 둔화 위험.

•

정책‧투자 포인트: 금리 추가 25 bp 인하 여지, 경기민감 자산 매수 타이밍이나 관세 리스크 상시 모니터링 권고.

데이터·모형 개요

구분 | 빈도 | 변수 | 출처 |

실질 GDP | 분기 | QoQ, YoY | 한국은행 속보치·보정치 |

광공업생산지수(IP) | 월 | MoM, YoY | 통계청 산업활동동향 |

수출금액·설비투자·소매판매 | 월 | 동행·선행 변수 | 관세청·통계청 |

금융·심리지표 | 주/월 | KOSPI, CLI, 소비자심리 | 한국은행·OECD |

•

모형

◦

Mixed-Frequency Dynamic Factor Model(MF-DFM) → 분기 GDP·월별 IP 동시 추정

◦

Bayesian VAR로 6-12개월 ahead 확률 분포 시뮬레이션

◦

오차 ±0.2p(GDP), ±1.0p(IP) 수준

•

해석

◦

Nowcast  (+), Ahead Forecast 분포도 상단 → 경기 확장 시그널.

(+), Ahead Forecast 분포도 상단 → 경기 확장 시그널.

(+), Ahead Forecast 분포도 상단 → 경기 확장 시그널.◦

Nowcast ▼·3 MA 하락 + 분포 중심 0 % 근접 → 둔화·리세션 리스크 확대.

◦

분포 폭(Inter-quartile Range)이 좁으면 = 확실성, 넓으면 = 지표 혼선 → 리스크 관리 강화 필요.

NOWCASTING 결과(Q2-2025 기준)

구분 | 직전치(Q1) | Nowcast Q2* | 핵심 Drivers |

GDP QoQ | -0.2 % | +0.3 % | 설비투자 반등(+1.5p), 민간소비 완만(+0.3p) |

IP MoM 평균 | -0.4 % | -0.2 % | 반도체 생산 +6.8 %, 에너지·자동차 부진 |

6-12개월 Forecast 시나리오

분기 | Baseline GDP QoQ | Upside(글로벌 회복) | Downside(관세 확대) |

2025 Q3 | +0.4 % | +0.7 % | 0 % |

2025 Q4 | +0.5 % | +0.8 % | +0.1 % |

2026 Q1 | +0.5 % | +0.9 % | +0.2 % |

리스크·정책 함의

•

정책 금리 2.50 %(5월 인하) → 추가 25bp 인하 여지(디플레 위험)

•

수출 관세 리스크: 美·中 동시 둔화 시 GDP 하방 0.3p

•

가계부채 DSR 규제 완화 시 소비 +0.2p / 부동산 과열 리스크↑

•

재정여력: 확장국면 초입, SOC·AI 산업 보조금 편성 집행 속도 중요

실무 활용 팁

전문영역 | 데이터 활용 포인트 | 실행 액션·시나리오 |

자산운용 | 경기민감주 PER 리레이팅 가능성 | 선행 CI 101.5 돌파시 건설·철강·소비재 Long, PMI < 48 유지 시 헬스케어·통신 Low-β 유지 |

부동산 PF | 거래량 바닥+분양 승인 가속 | 착공 앞둔 정비사업지 선점→ 분양가 상한제 예외 지역 우선 검토 |

제조업 CFO | IP YoY 둔화 예상(2026 Q1 +2 %) | ① 재고지표 I/S ratio < 1.2 타깃 ② CapEx 집행시기 ‘환율 1300↑ & 구매자시장’ 기간 활용 |

정책연구 | 금리·재정 믹스 최적화 | ‘2.50 → 2.25 %’ 인하 vs 재정집행 40 % 이상 선제 집행 시뮬레이션으로 물가·성장 균형점 산출 |

리스크 매니저 | 가짜 확장 필터 | (조건) 선행 CI 101↓ & PMI < 48 동시 충족 시 VAR VaR 레벨 +20 % 상향 |

FQA

Q. 산업생산 예측 신뢰도는?

반도체·자동차 등 세부 업황 Now-cast R² ≈ 0.78, 3개월 앞 투입 시 정확도 유지

Q. 모형 업데이트 주기?

A. 주 1회 자동 재추정

Q. Upside 조건?

A: 미·중 수요 반등+원화 약세 지속, 설비투자 세액공제 확대.

Q. Downside 조건?

A: 미국 추가 관세·유가 20 % 급등 → 인플레·소비 둔화

Q. 리스크 시나리오는 어떻게 계산하나요?

A: Bayesian VAR로 Upside/Downside 10,000회 몬테카를로 시뮬레이션 수행, 확률분포형 결과 제공

엘토스/LTOS 코멘트

경기전환 시그널, “지금이 진짜 확장일까?” 엘토스(LTOS) 확률 분석이 답을 드립니다.

산업생산 YoY +3.8 %, 모멘텀 회복

통계청·한국은행·관세청 API 직접 크롤링! 신뢰도 99 % 예측을 경험하세요

“지표 발표 기다리다 놓쳤다?” 이젠 주간 Nowcast로 6주 먼저 행동하세요.