번역: “BNP파리바 웰스매니지먼트 – AI 설비투자(CapEx)가 반도체주 성과를 견인할 것”

(00:00)

생각해보면 지금 시장은 사실상 “반도체(chips)가 모든 것을 지배한다”는 분위기입니다. 실제로 시장을 움직이는 핵심 동력도 그쪽으로 보입니다. 다만 자세히 보면 반도체 내에서도 미묘한 차별화가 나타나고 있습니다. 현재는 메모리 반도체(memory chips)가 전체 반도체 업종보다 더 강한 성과를 내고 있죠.

지금 시장 상황을 이렇게 해석하는 게 맞을까요?

시장 모멘텀이 메모리 반도체 쪽으로 과도하게 쏠리고 있는 건가요? 특히 공급 부족(shortage) 영향을 더 크게 받을 수 있는 메모리 업체들이 대만이나 기타 반도체 업체들보다 더 주목받고 있는 상황 말입니다.

(00:15)

네, 정확한 분석입니다.

고대역폭메모리(HBM, High Bandwidth Memory)는 일반 DRAM 대비 웨이퍼 사용량이 4배 더 많이 들어갑니다. 지금 DRAM 제조업체들은 말 그대로 “BTS 콘서트 티켓보다 더 뜨거운” 상황입니다.

HBM이 모든 걸 이끌고 있습니다. 그런데 이걸 공급할 수 있는 업체는 전 세계에 2~3곳뿐입니다. 반면 모든 하이퍼스케일러(hyperscaler) 기업들은 이 공급업체들과 수년 단위(multiyear)의 장기 계약을 체결하려고 경쟁 중이죠.

결국 핵심은 엄청난 수요와 제한된 공급입니다.

그리고 이제 중요한 건 “사이클(cycle)이 얼마나 오래 갈 것인가”입니다. 현재로서는 신규 생산능력(capacity)이 빨라도 2028년 중반~후반 전까지는 충분히 올라오지 못할 가능성이 큽니다. 따라서 그때까지 AI 설비투자(AI CapEx) 사이클이 얼마나 길게 이어질지, 또 얼마나 더 상향될지가 핵심입니다.

(01:20)

지금 시장이 긍정적인 이유 중 하나는 공급 부족과 그에 따른 가격 결정력(pricing power) 때문인 것 같습니다.

하지만 공급 부족이 너무 오래 지속되면 오히려 문제가 될 수도 있죠.

언제부터 공급 부족이 시장과 기업에 “호재”가 아니라 “부담”으로 바뀌게 될까요?

지금은 “원하는 가격을 다 받을 수 있고 마진이 좋아진다”는 해석이지만, 어느 시점부터는 경고 신호(alarm)가 될 수도 있지 않겠습니까?

(01:39)

그게 바로 “1조 달러짜리 질문(trillion-dollar question)”입니다.

반도체 산업은 본질적으로 경기순환적(cyclical) 산업입니다. 저도 과거 엄청난 다운턴(downturn)을 여러 번 겪었습니다.

현재 일부 반도체 종목들은 PER(주가수익비율) 7~8배 수준이라 겉으로는 매우 싸 보입니다. 하지만 동시에 PBR(주가순자산비율)은 3~6배 수준입니다.

결국 핵심은 “피크 이익(peak earnings)”이 어디냐는 겁니다. 그 정점이 2027~2028년이 될 수도 있습니다. 중요한 건 그 이익 궤적(trajectory)이죠.

그리고 그와 연결되는 것이 AI 투자수익률(ROI on AI)입니다. AI 투자에서 실제 수익이 얼마나 나오느냐가 결국 설비투자(CapEx)를 결정하게 되고, 그것이 다시 반도체 기업들의 주가 성과를 좌우하게 됩니다.

또 하나는, 투자자 입장에서는 어떤 하이퍼스케일러가 LLM 경쟁에서 승리할지 맞히는 것보다 AI의 기반(building block)인 반도체 기업에 투자하는 게 더 쉽다는 점입니다.

그래서 지금 반도체 기업들은 최고의 위치(sweet spot)에 있습니다. 하지만 투자자들은 반드시 사이클을 경계해야 합니다. 이 산업은 여전히 경기순환 산업입니다.

(02:14)

프라샨트, 이번에는 거래량(volume)에 대해 이야기해보죠.

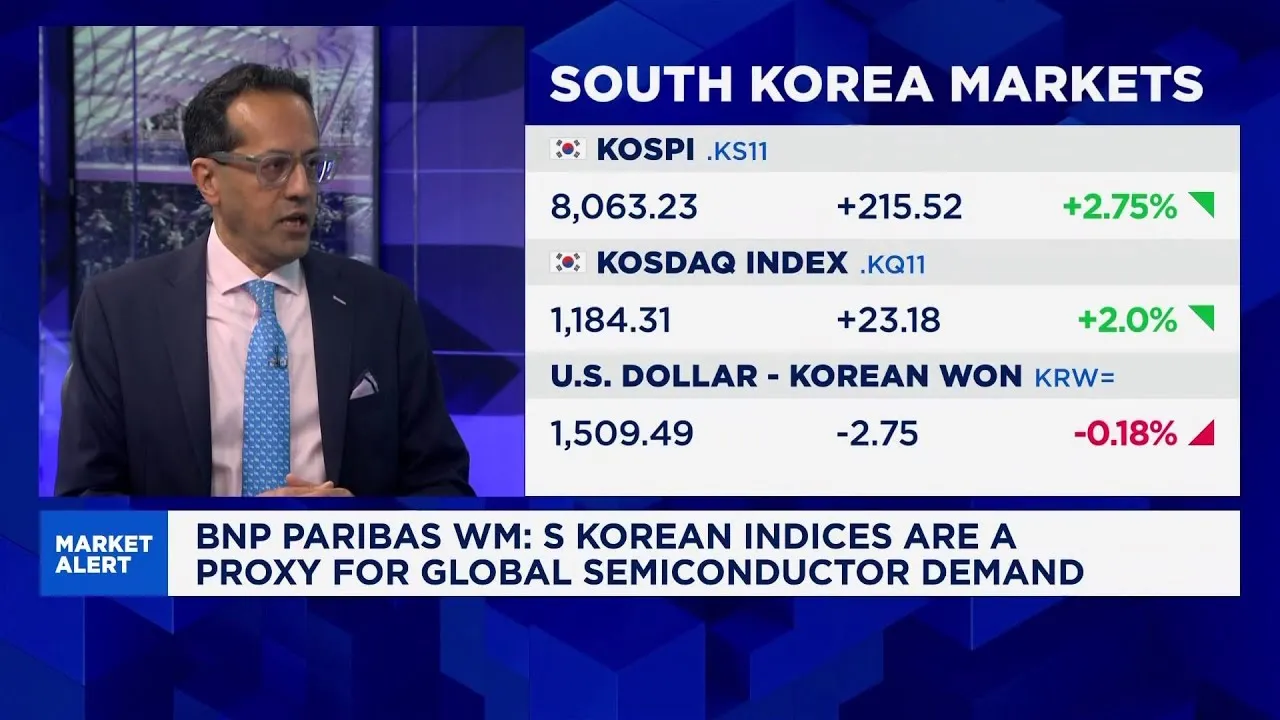

메모리 업종 자체 이야기를 잠시 제외하더라도, 최근 한국 증시(KOSPI)가 MSCI 신흥국 지수(MSCI Emerging Markets Index) 내 비중이 확대됐습니다. 그리고 한국이 MSCI 선진국 지수(Developed Market Index) 편입 후보로도 진지하게 거론되고 있죠.

이런 부분도 현재 코스피 상승을 밀어올리는 요인 중 하나라고 보십니까?

(02:52)

분명 도움이 되고 있습니다.

현재 한국 증시를 보면 집중도(concentration)가 굉장히 높습니다. 단 두 종목이 코스피 지수의 50% 이상을 차지하고 있습니다. 상당히 놀라운 수준이죠.

그리고 한국 경제 자체를 보면 이미 선진 경제(developed economy)에 가깝기 때문에, 언젠가는 선진국 지위로 승격(graduation)될 가능성도 충분합니다.

또 해외 투자자들의 수요도 중요합니다. 글로벌 펀드매니저들이 AI 트렌드를 따라가면서 AI의 기반이 되는 한국 기업들을 적극적으로 매수하고 있기 때문입니다.

즉 여러 트렌드가 동시에 작용하고 있는 겁니다.

추가로 한국 개인 투자자들도 이 거래에서 매우 큰 비중을 차지하고 있습니다. 이건 선진국/신흥국 지위 문제와는 별개로, 순전히 모멘텀(momentum)의 영향에 가깝습니다.

현재 시장은 전형적인 모멘텀 장세(momentum market)입니다.