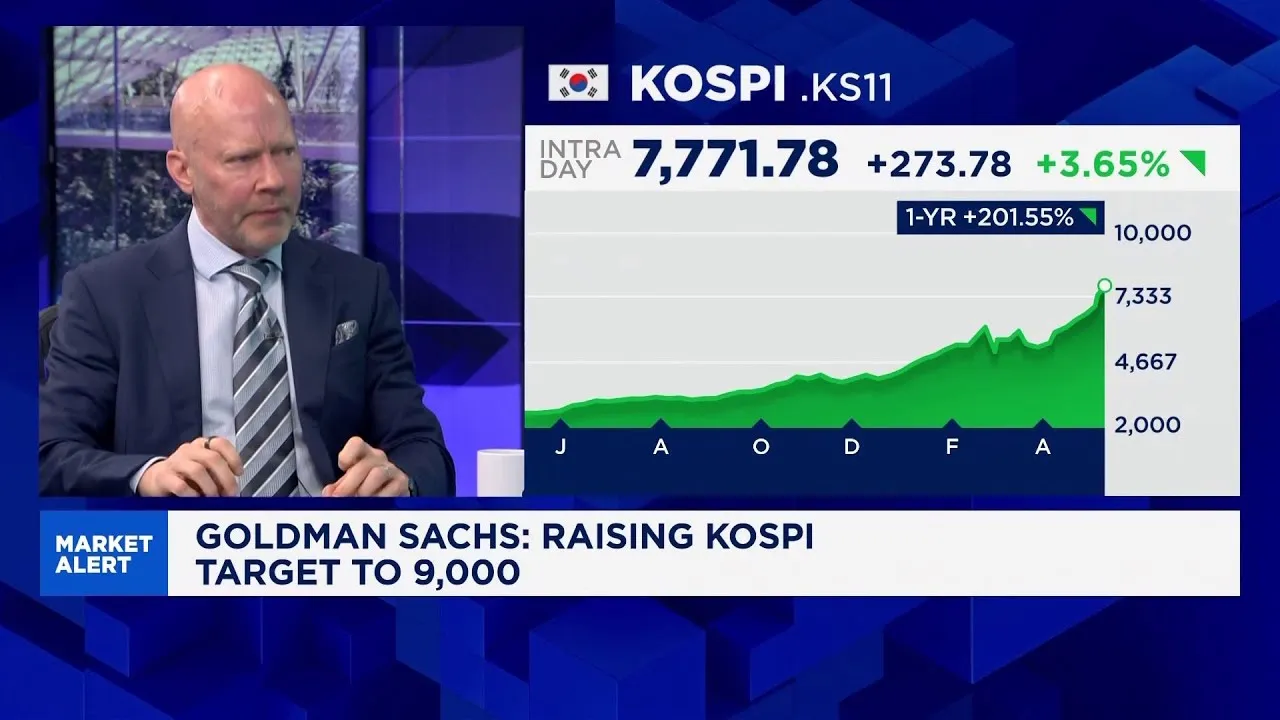

(00:00) 연말 코스피 목표치를 기존 8,000에서 9,000으로 상향 조정하셨죠. 배경을 설명해 주시죠.

핵심은 결국 실적(Earnings)입니다. 굉장히 놀라운 수치를 하나 말씀드리겠습니다. 올해 초 시장 컨센서스와 저희 전망은 한국 기업 이익 성장률(Earnings Growth)이 약 30% 수준이었습니다. 한국 시장 기준으로도 매우 좋은 수치였죠.

그런데 최신 전망 기준으로 이 수치는 현재 300%까지 올라왔습니다. 맥락을 드리자면, 저희는 아시아 12개 시장을 커버하고 있고 데이터는 1980년대 후반까지 보유하고 있습니다. 그 전체 데이터셋을 통틀어 봐도 300% 이익 성장은 역사상 가장 높은 수준입니다. 예외는 단 하나, 1999년 아시아 외환위기 직후입니다. 당시에는 사실상 이익이 거의 ‘0’ 수준이었던 폐허 상태에서 회복한 것이었기 때문에 기저효과(Base Effect)가 매우 컸습니다.

하지만 정상화된 이익 기준에서 기업 이익이 세 배로 증가한 사례는 사실상 전례가 없습니다. 이는 메모리 반도체 업스트림(Upstream) 산업에서 나타나는 매우 강력한 실적 동학(Earnings Dynamics)을 보여줍니다. 쉽게 말해 수요(Demand)가 엄청난 속도로 증가하고 있기 때문입니다. 특히 ‘에이전틱 AI 경제(Agentic AI Economy)’로의 전환이 이를 더욱 가속화하고 있습니다.

현재 저희 반도체 애널리스트들은 토큰(Token) 수요가 24배 증가할 것으로 보고 있습니다. 그런데 공급(Supply)은 그 속도를 따라가지 못하고 있습니다. 결과적으로 매우 강한 가격 결정력(Pricing Power)이 생기고, 이는 높은 운영 레버리지(Operational Leverage)를 가진 산업 특성상 그대로 이익(Bottom Line)으로 연결됩니다.

즉, 지금은 메모리 기업들에게 “완벽한 긍정적 폭풍(Perfect Positive Storm)”이 형성된 상황이며, 이것이 바로 코스피 전망치를 끌어올리는 핵심 요인입니다.

(01:34) >> 정말 “완벽한 긍정적 폭풍”이라는 표현이군요. 셰리, 이어가 보죠.

맞습니다. 그런데 지금 한국 시장에서는 “놓칠까 두려운 심리(FOMO)”뿐 아니라 “언제 팔아야 할지 모르는 공포”도 나타나고 있습니다. 특히 개인 투자자(Retail Investors)들 사이에서 그런 심리가 강하게 보입니다.

한국을 지금 가장 확신도 높은 시장(Highest Conviction View)이라고 하셨는데, 여기서 얼마나 더 상승 여력이 있다고 보십니까? 지금 한국 시장에 들어가는 것이 과연 현명한 전략인가요? 아니면 이미 너무 많이 오른 만큼 다른 시장이나 종목을 찾는 것이 나을까요? 지금도 실적 주도 랠리(Earnings-Driven Melt-Up)가 진행 중이지만 이미 상당 부분 오른 상태 아닙니까?

(02:29) >> 매우 합리적인 질문입니다. 저희도 상당 부분 동의합니다. 실제로 이렇게 급등하는 시장에 들어가는 건 매우 어렵습니다.

예를 들어 대표적인 모멘텀 지표인 상대강도지수(Relative Strength Index, RSI)를 보면, RSI는 0~100 사이에서 움직이며 일반적으로 70 이상이면 과매수(Overbought), 30 이하면 과매도(Oversold)로 봅니다. 현재 한국과 대만 시장은 RSI가 80~85 수준입니다. 즉 단기적으로는 상당히 과열된 구간에 있습니다. 지금 당장의 진입 시점은 분명히 뜨거운 상태입니다.

그럼에도 전략적 관점에서는 아직 상승 여력이 훨씬 더 남아 있다고 봅니다. 저희는 코스피 목표치를 9,000으로 올렸지만, 사실 이것도 보수적인 수치라고 생각합니다. 더 올라갈 수도 있습니다. 왜냐하면 현재 전망은 단지 선행 주가수익비율(Forward P/E) 7~8배 수준만 반영하고 있기 때문입니다.

시장 핵심 논쟁은 “현재 반도체 업황의 초과이익(Supernormal Profit) 사이클이 얼마나 오래 지속될 것인가”입니다. 저희는 시장이 이익 지속 기간(Duration)을 과소평가(Mispricing)하고 있다고 봅니다. 만약 이런 높은 수익성이 3~5년 정도 유지된다면 시장은 추가 상승할 가능성이 큽니다.

다만 전술적(Tactical) 관점에서는 조정(Pullback)을 기다리는 것도 가능하다고 봅니다. 저희는 시장을 매수(Long)하되 파생상품(Derivatives)을 활용해 하방을 방어하는 전략을 선호합니다. 원하시면 구체적으로 설명드릴 수 있습니다만, 핵심은 상승 노출은 유지하면서도 손실 위험(Downside Risk)을 제한하는 구조를 만드는 것입니다.

(04:04) >> 메모리 반도체 기업들의 초과이익 지속 기간에 대해 더 이야기해 보죠. 사실 주가는 영원히 직선으로 오르지 않습니다. 가격 결정력도 마찬가지 아닐까요?

지금은 공급 부족(Shortage)으로 가격을 올릴 수 있지만, 어느 순간 고객사들이 “이건 너무 비싸다”고 느끼고 CAPEX(설비투자)를 줄이기 시작할 수도 있지 않습니까? 공급 부족 스토리가 오히려 산업에 부정적인 요소가 되는 시점은 언제일까요? 칩이 부족해서 못 파는 상황 말입니다.

(04:33) >> 역시 매우 좋은 질문입니다. 몇 가지 관점이 있습니다.

우선 거의 수학적으로 봐도 가격 상승률은 결국 둔화될 수밖에 없습니다. 이것이 신중론자들이 가장 강하게 제기하는 논리 중 하나입니다. 시장은 흔히 변화율의 변화율(Second Derivative)을 거래하기 때문입니다. 즉 상승 속도 자체가 둔화되면 시장 반응이 달라질 수 있습니다.

따라서 앞으로는 절대적인 이익 수준(Absolute Profit Level)을 유지할 수 있느냐, 그리고 내년에도 추가 성장이 가능하냐의 싸움이 될 것입니다. 저희는 여전히 가능하다고 보고 있습니다.

다만 성장 모멘텀(Momentum)이 둔화되기 시작하면 단기 차익실현(Profit Taking)은 분명 나올 가능성이 높습니다. 특히 단기 자금(Fast Money)이나 이른바 ‘관광객 자금(Tourist Money)’은 빠져나갈 수 있습니다. 지금처럼 과열된 시장에서는 자연스러운 현상입니다.

그럼에도 저희의 큰 그림(Big Picture)은 여전히 장기 상승 추세(Long-Term Uptrend)가 이어진다는 것입니다. 아직 이 사이클은 더 갈 여지가 있다고 봅니다.

또 한 가지는 가격 상승 부담이 실제로 어디에 전가되고 있느냐입니다. 현재 메모리 가격 상승 부담은 메모리 소비 기업들이 체감하고 있습니다. 예를 들어 안드로이드 스마트폰 제조사나 PC 업체들은 메모리 가격 비중이 BOM(Bill of Materials, 원가구성)에서 매우 큽니다. 이들은 현재 마진 압박(Margin Squeeze)을 받고 있습니다.

즉 고통은 산업 전반에 분산되고 있지만, 현재 이 사이클의 가장 큰 수혜는 분명 업스트림 하드웨어 제조업체들이 누리고 있는 상황입니다.